नेपाल राष्ट्र बैंकले सार्वजनिक गरेको चालु आर्थिक वर्ष २०८२/८३ को फागुनसम्म चालु खाता ५ खर्ब ५२ अर्ब ८५ करोड रुपैयाँले बचतमा रहेको छ। अघिल्लो वर्षको सोही अवधिमा चालु खाता १ खर्ब ९७ अर्ब ३ करोड रुपैयाँले बचतमा रहेको थियो। राष्ट्र बैंकका अनुसार अमेरिकी डलरमा अघिल्लो वर्षको सोही अवधिमा १ अर्ब ४६ करोडले बचतमा रहेको चालु खाता समीक्षा अवधिमा ३ अर्ब ८८ करोडले बचतमा रहेको छ। समीक्षा अवधिमा खुद पुँजीगत ट्रान्सफर १२ अर्ब ५९ करोड रुपैयाँ रहेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो ट्रान्सफर ६ अर्ब ४१ करोड रहेको थियो।

अघिल्लो वर्षको सोही अवधिमा शोधनान्तर स्थिति ३ खर्ब १० अर्ब ३७ करोड रुपैयाँले बचतमा रहेको थियो। अमेरिकी डलरमा अघिल्लो वर्षको सोही अवधिमा २ अर्ब २९ करोडले बचतमा रहेको शोधनान्तर स्थिति समीक्षा अवधिमा ४ अर्ब ६१ करोडले बचतमा रहेको छ। राष्ट्र बैंककाअनुसार २ खर्ब ४३ अर्ब ५४ करोडले बढेसँगै बैंक तथा वित्तीय संस्थाले नीजि क्षेत्रमा गरेको लगानी ५७ खर्ब ४१ अर्ब २४ करोड पुगेको हो। अघिल्लो वर्षको सोही अवधिमा यस्तो कर्जा ६.० प्रतिशत ३ खर्ब ४ अर्ब ८२ करोडले बढेको थियो। वार्षिक विन्दुगत आधारमा २०८२ फागुन मसान्तमा बैंक तथा वित्तीय संस्थाहरूबाट निजी क्षेत्रतर्फ प्रवाहित कर्जा ६.७ प्रतिशतले बढेको छ।

जीडीपीमा पुँजी बजारको योगदान ७७.६९ प्रतिशत

चालु आर्थिक वर्ष २०८२ फागुन मसान्तसम्म पुँजी बजारमा समग्र विस्तार देखिए पनि कुल गार्हस्थ्य उत्पादन (जीडीपी) मा यसको योगदान भने घटेको छ। जीडीपीसँग तुलना गर्दा बजार पुँजीकरणको हिस्सा ७९ दशमलव ५९ प्रतिशतबाट घटेर ७७ दशमलव ६९ प्रतिशतमा झरेको छ, जसले अर्थतन्त्रको आकारअनुसार पुँजी बजारको प्रभाव केही खुम्चिएको देखिन्छ । यस अवधिमा नेप्से सूचकाङ्क २८२० दशमलव ४५ बिन्दुमा पुगेको छ, जुन अघिल्लो वर्ष फागुनमा २७३६ दशमलव ४९ बिन्दुमा थियो। धितोपत्र बजार पुँजीकरण चार खर्ब ७४ अर्ब ७३ करोड रुपैयाँ पुगेको छ, जुन अघिल्लो वर्षको चार खर्ब त्रिपन्न अर्ब ८१ करोड रुपैयाँको तुलनामा बढि हो।

नेपाल स्टक एक्सचेन्जमा सूचीकृत कम्पनीहरूको संख्या बढेर २८६ पुगेको छ, जुन अघिल्लो वर्ष २६८ थियो। तीमध्ये १३३ बैंक तथा वित्तीय संस्था र बीमा कम्पनी रहेका छन् भने ९७ जलविद्युत् कम्पनी, २७ उत्पादन तथा प्रशोधन उद्योग, ८ होटल, ७ लगानी कम्पनी, ४ व्यापारिक संस्था र १० अन्य समूहका कम्पनी रहेका छन्। बजार पुँजीकरणमा बैंक तथा वित्तीय संस्था र बीमा कम्पनीहरूको वर्चस्व कायम रहेको छ। कुल पुँजीकरणमध्ये ५२ दशमलव २ प्रतिशत हिस्सा यही समूहको रहेको छ। त्यसपछि जलविद्युत् कम्पनीको १५ दशमलव ९ प्रतिशत, लगानी कम्पनीको ७ दशमलव ४ प्रतिशत, उत्पादन तथा प्रशोधन उद्योगको ७ दशमलव २ प्रतिशत, व्यापारिक संस्थाको ४ दशमलव ४ प्रतिशत, होटल क्षेत्रको ३ दशमलव १ प्रतिशत र अन्य समूहको ९ दशमलव ८ प्रतिशत हिस्सा रहेको छ।

सूचीकृत कम्पनीहरूको कुल चुक्ता पुँजी नौ अर्ब २६ करोड कित्ता शेयर बराबरको ९ खर्ब ११ अर्ब ९९ करोड रुपैयाँ पुगेको छ । चालु आर्थिक वर्षको आठ महिनामा पुँजी बजारमा नयाँ धितोपत्र थपिने क्रम पनि तीव्र देखिएको छ। यस अवधिमा ३६ अर्ब ३८ करोड रुपैयाँ बराबरको साधारण शेयर, १२ अर्ब ५९ करोड रुपैयाँ बराबरको बोनस शेयर, ९ अर्ब ६४ करोड रुपैयाँ बराबरको हकप्रद शेयर, ७ अर्ब ५० करोड रुपैयाँ बराबरको म्युचुअल फन्ड, ३ अर्ब ४० करोड रुपैयाँ बराबरको डिबेन्चर, ९२ करोड ५० लाख रुपैयाँ बराबरको एफपीओ र २ करोड २९ लाख रुपैयाँ बराबरको अन्य धितोपत्र गरी कुल ७० अर्ब ४६ करोड रुपैयाँ बराबरका धितोपत्र सूचीकृत भएका छन्।

त्यसैगरी, समीक्षा अवधिमा नेपाल धितोपत्र बोर्डले २३ अर्ब १३ करोड रुपैयाँ बराबरको म्युचुअल फन्ड, ८ अर्ब ७० करोड रुपैयाँ बराबरको साधारण शेयर, ४ अर्ब ९४ करोड रुपैयाँ बराबरको हकप्रद शेयर, २० करोड रुपैयाँ बराबरको डिबेन्चर र ५ करोड रुपैयाँ बराबरको एफपीओ गरी कुल ३७ अर्ब १ करोड रुपैयाँ बराबरको धितोपत्र सार्वजनिक निष्कासनका लागि अनुमति दिएको छ। समग्रमा, पुँजी बजारको आकार र गतिविधि बढ्दै गए पनि यसको अर्थतन्त्रमा सापेक्ष योगदान घट्दै जानुले बजार विस्तारसँगै वास्तविक क्षेत्रसँगको समन्वय चुनौतीपूर्ण बन्दै गएको देखिन्छ।

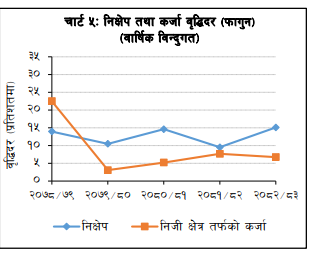

निजी क्षेत्रमा प्रवाह हुने कर्जा ४.४ प्रतिशतले वृद्धि

चालु आर्थिक वर्ष २०८२/८३ को फागुन मसान्तसम्म बैंक तथा वित्तीय संस्थाबाट निजी क्षेत्रमा प्रवाहित कर्जा वृद्धि दर सुस्त देखिएको छ। समीक्षा अवधिमा निजी क्षेत्रतर्फ कर्जा चार दशमलव चार प्रतिशतले बढी पाँच खर्ब ७४ अर्ब २१ करोड रुपैयाँ पुगेको छ। अघिल्लो वर्ष सोही अवधिमा यस्तो कर्जा वृद्धि दर छ प्रतिशत रहेको थियो। वार्षिक विन्दुगत आधारमा भने कर्जा वृद्धि छ दशमलव सात प्रतिशत रहेको छ । कर्जा संरचनामा गैर–वित्तीय संस्थागत क्षेत्रको हिस्सा ६२ दशमलव सात प्रतिशत रहेको छ भने व्यक्तिगत तथा घरपरिवार क्षेत्रतर्फको हिस्सा सैंतीस दशमलव तीन प्रतिशत पुगेको छ। अघिल्लो वर्षको तुलनामा संस्थागत क्षेत्रको हिस्सा केही घट्दा व्यक्तिगत कर्जामा सामान्य वृद्धि देखिएको छ ।

संस्थागत आधारमा कर्जा विस्तारमा वाणिज्य बैंकहरू अगाडि देखिएका छन्। समीक्षा अवधिमा वाणिज्य बैंकहरूको कर्जा चार दशमलव छ प्रतिशतले बढ्दा विकास बैंकहरूको तीन दशमलव पाँच प्रतिशत र वित्त कम्पनीहरूको एक दशमलव नौ प्रतिशतले मात्र वृद्धि भएको छ। धितो संरचनामा घरजग्गाको प्रभुत्व कायम छ। कुल कर्जामध्ये ६३ दशमलव आठ प्रतिशत कर्जा घरजग्गा धितोमा आधारित रहेको छ भने चालु सम्पत्तिमा आधारित कर्जा पन्ध्र प्रतिशत रहेको छ। अघिल्लो वर्षको तुलनामा घरजग्गा धितोको हिस्सा केही घटेको देखिन्छ।

क्षेत्रगत रूपमा कर्जा प्रवाह हेर्दा उपभोग्य क्षेत्रमा सबैभन्दा बढी वृद्धि देखिएको छ, जहाँ दश दशमलव पाँच प्रतिशतले कर्जा बढेको छ। त्यसपछि निर्माण क्षेत्रमा आठ दशमलव आठ प्रतिशत, यातायात, सञ्चार तथा सार्वजनिक सेवा क्षेत्रमा सात दशमलव सात प्रतिशत, औद्योगिक उत्पादन क्षेत्रमा पाँच दशमलव छ प्रतिशत र सेवा उद्योग क्षेत्रमा एक दशमलव आठ प्रतिशत वृद्धि भएको छ। तर कृषि क्षेत्रमा दुई प्रतिशत र वित्त, बीमा तथा अचल सम्पत्ति क्षेत्रमा दुई दशमलव सात प्रतिशतले कर्जा घटेको छ।

कर्जा उपकरणका आधारमा आयातसँग सम्बन्धित ट्रष्ट रिसिट कर्जा २३ दशमलव दुई प्रतिशतले बढेको छ भने मार्जिन कर्जा एघार दशमलव एक प्रतिशत र हायर पर्चेज कर्जा आठ दशमलव छ प्रतिशतले वृद्धि भएको छ। अन्य कर्जाहरूमा सामान्य वृद्धि हुँदा अधिविकर्ष कर्जा भने दुई दशमलव सात प्रतिशतले घटेको छ।

यसैबीच तरलता व्यवस्थापनमा नेपाल राष्ट्र बैंकले कडाइ गरेको देखिन्छ। समीक्षा अवधिमा तेत्तीस खर्ब असी अर्ब पच्चीस करोड रुपैयाँ बराबरको तरलता प्रशोचन गरिएको छ, जुन अघिल्लो वर्षको सोही अवधिको सोह्र खर्ब एक अर्ब पच्चीस करोड रुपैयाँको तुलनामा धेरै बढी हो। विदेशी विनिमय बजारमार्फत राष्ट्र बैंकले चार अर्ब ६५ करोड अमेरिकी डलर खुद खरिद गरी छ खर्ब ६५ अर्ब दस करोड रुपैयाँ तरलता प्रवाह गरेको छ। साथै दुई अर्ब ६२ करोड अमेरिकी डलर बिक्री गरी तीन खर्ब चौहत्तर अर्ब पैंतीस करोड रुपैयाँ बराबरको भारतीय मुद्रा खरिद गरिएको छ।